“三分钟审核,五分钟放款”

“月息不到1%,无需抵押”

“提供学生证、身份证即可办理”

多么诱人的条件!真让人心动!

作为大学生的你可能会想:

这就是当代大学生的福利吗?

NO!NO!NO!

天上怎会无缘无故掉馅饼!

这看似诱人的话语背后,

是一个个校园贷的陷阱……

近日,南昌市公安局反诈中心止付大队接到一起虚假征信类诈骗警情。受害人谢某共被骗233600元。民警通过回访得知,谢某接到一起电话,对方自称是京东客服人员,并告知谢某由于在校期间申请了校园贷且未注销会影响个人信用,要求其配合工作。

2020年,北京某高校大三学生范某一被发现留下遗书溺亡。在他离世后,家人在他的手机上不断收到威胁恐吓他还款的信息。

01 揭开“校园贷”的真面目!

校园贷,又称校园网贷,是专门针对大学生的一种借贷金融服务。大学生收入少,但消费需求高,更容易接受信用消费、分期付款,因此不少大学生频频掉入“校园贷”陷阱,在花样年华背上债务,成为金钱的奴隶!

校园贷往往以低息为噱头,但实际费率超高!表面上利率与正规贷款产品相当,但在背后通过加收砍头息、费率等方式,变为年利率超过36%的非法高利贷。

02 校园贷的真实利率!

校园贷形式多样,套路隐秘,所谓的低利率等也只是假象,宣传时只展示日利率或者月利率,而若仔细算一算年利率,会发现实际上高得离谱。典型套路包括:低息低门槛诱饵、引导超前过度消费、签订虚假合同、单方面制造违约、借新款还旧款等。

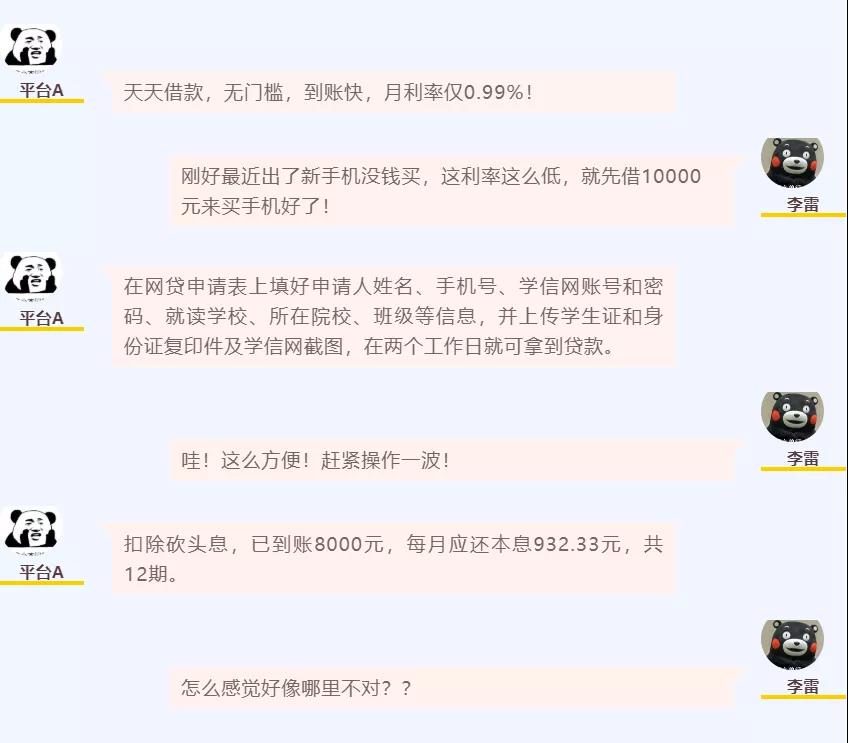

我们来看一个例子。

让我们来算算这笔帐:B同学向该借款平台借10000元,实际到账8000元,共需归还932.33元*12个月=11188元。实际应还利息3188元,实际年利率3188/8000=39.85%,要知道,大家所熟知的余X宝年利率最高也就2.8%,同期银行最高定期存款年利率也不超过4.7%!

由于大多数学生没有稳定收入来源,不能按时偿还高额贷款,往往会影响学生本人的人生,更让家庭深受其害。

1、“砍头息”

贷款平台预先在借贷本金中扣除借款的利息和各项费用,实际到手资金远少于贷款合同金额。

2、“违约金”

通过设置合同陷阱,规定高违约金,故意让借款学生逾期违约,使债务雪球越滚越大。

3、“多头贷”

通过介绍其他网贷平台,签订数额更高的借款合同,高息借钱以贷还贷,导致债务呈几何倍数增长。

4、“软暴力”

四处筹钱补窟窿,可还是无法偿还,平台开始以轰炸通讯录、发恐吓信等方式催债。

04校园贷款的真实原因

明知校园贷如此不好,为什么还有同学要往坑里跳呢?

爱慕虚荣、贪图享受、想走捷径等不良思想是大学生陷入校园贷的个人诱因,过度消费、超前消费、从众消费是校园贷的黑心帮手!

我们要量入为出,适度消费。不盲目攀比,理性消费,勤俭节约,保持艰苦奋斗的优良传统。

总而言之,今天不能透支明天的钱!

1、借贷广告——不轻信!

贷款应到银行等正规金融机构,不轻信“无利息、无担保、无抵押”等虚假宣传广告。

2、超前消费——不可取!

正确的消费观应该是要做到最基本的三点:理性消费、不超前消费、不过度超支消费。

3、加强学习——不盲目!

加强金融知识、征信知识、诚信意识的学习。

了解各方面资助政策,有困难及时向学校、家长求助,要采取正确的解决方法,绝不可走上歪路!

4、遭遇陷阱——要报警!

遇到“校园贷”冷静处置,留取证据,保证人身安全的前提下,及时报警。